2015 年,中國跨境電商交易規模為 5.4 萬億,同比增長 28.6%。其中,中國跨境電商進出口結構出口占比 83.2%,進口比例 16.8%。2015 年,中國跨境電商交易模式跨境電商 B2B 交易占比 88.5%,跨境電商 B2C 交易占比 11.5%。

跨境電商如火如荼,為以后公司長遠發展做準備,做到合法化、正規化操作,跨境電商B2B以及B2C賣家需要了解跨境電商整個流程中的稅務問題。

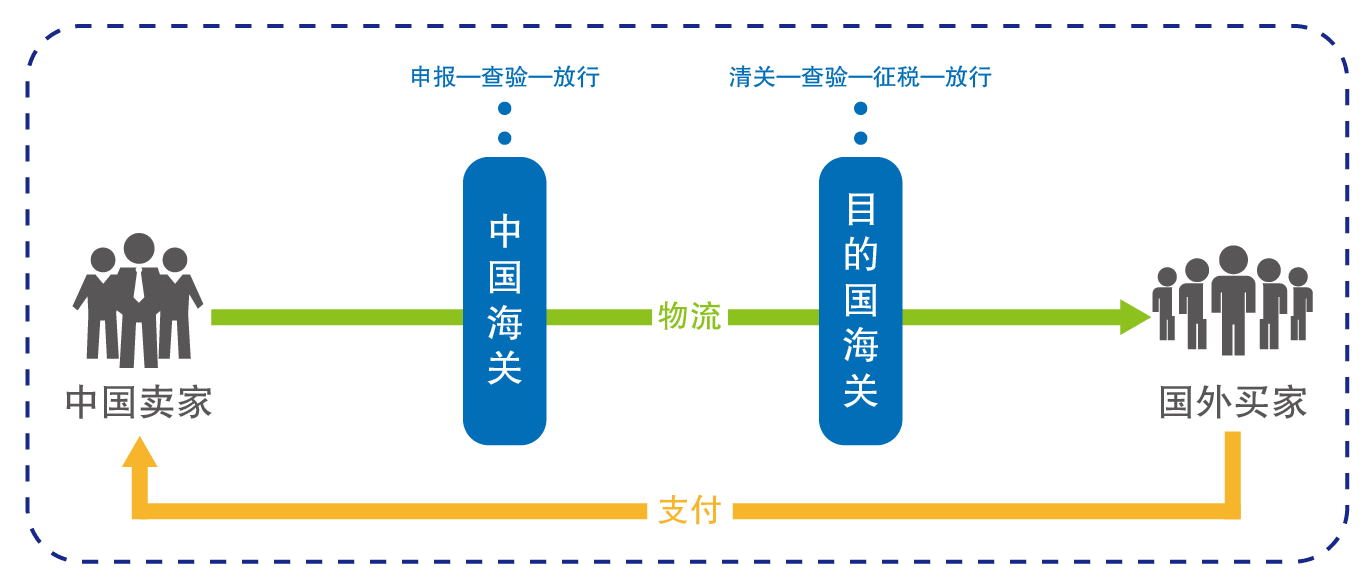

一、跨境電商物流流程

跨境電商相比國內電商復雜性高很多,其中稅務問題也涉及到兩個國家,復雜程度更高。其中包括在中國境內的報關出口以及目的國家的清關進口。在報關出口后,購銷合同等文件齊備就可以證明貨物是符合外貿企業出口的貨物,則可進行出口退稅。目的國進口清關時需要繳納進口稅金,在銷售階段可能還需要協助政府收取消費增值稅。

二、中國報關出口的“出口退稅”政策

出口貨物退(免,Export Rebates)稅,簡稱出口退稅,其基本含義是指對出口貨物退還其在國內生產和流通環節實際繳納的增值稅、消費稅。

不同貨物的退稅率不同,主要有17%、14%、13%、11%、9%、5%等五檔退稅率。合理利用出口退稅,可有效降低成本,提高毛利。一般跨境電商的熱銷品的退稅率都在11%-17%之間。

國家對通過一般貿易交易方式出口的貨物可以按規定辦理退(免)稅,目前跨境電商賣家適用的情形可包括:

1) 海外倉頭程(海運/空運/快遞)發貨

2) FBA頭程(海運/空運/快遞)發貨

3) 國際快遞發貨

三、目的國家進口繳納的進口稅金

在貨物進口時,需要提供清關主體清關,清關后需要繳納進口稅金。

進口稅金=關稅+進口增值稅

關稅=貨物申報價值*關稅稅率

進口增值稅=(申報貨值+頭程運費+關稅)*增值稅率

備注:1、關稅稅率根據不同產品,不同材質成分等會不同,由HSCODE決定

2、增值稅率不同國家不同,比如美國0%,英國20%,德國19%,荷蘭21%等

四、目的國家銷售增值稅

在亞馬遜美國站銷售的賣家一般會說通過說明賣家非美國本地賣家,完成美國稅表W-8BEN(W8),由開戶人填報聲明其本人并非美國公民,要求免除美國的相關稅項。申報后有效三年。

如果是亞馬遜英國站,英國稅局HMRC在16年頒布樂樂法令,要求跨境電商平臺(eBay、Amazon等)所有使用海外倉儲的賣家們,即便您使用的海外倉儲服務是由第三方物流公司,也從未在英國當地開設公室或者聘用當地員工,但您的產品是從英國境內發貨并完成交易的需要繳納銷售增值稅。使用直發物流服務的商家不受影響。

繳納英國的銷售增值稅需要先注冊VAT稅號,獲取EORI碼,并按照HRMC的要求進行季度申報。

五、如何將稅務合法化,正規化?

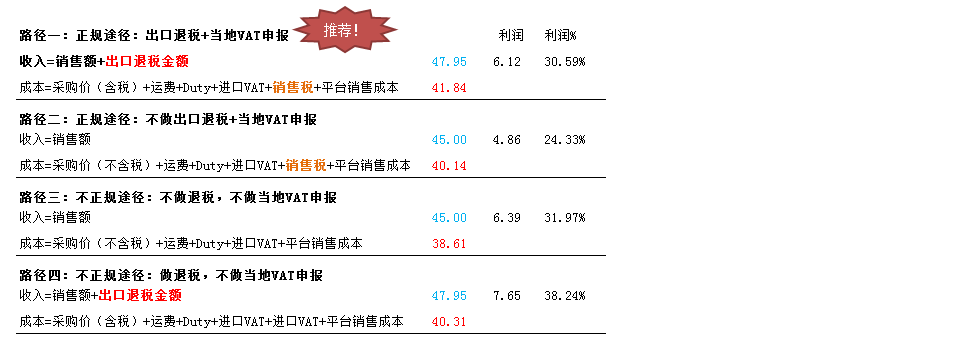

出口退稅+目的國稅金正常繳稅 才是合法正規的唯一途徑。以英國為例,繳納銷售增值稅會增加成本,降低產品的競爭力,出口退稅卻可以獲得政府費用支持,降低成本,出口退稅是政府鼓勵出口的象征,將出口退稅和目的國家繳納銷售增值稅相結合,可有效控制成本,同時有可實現正規化合法化的路徑。

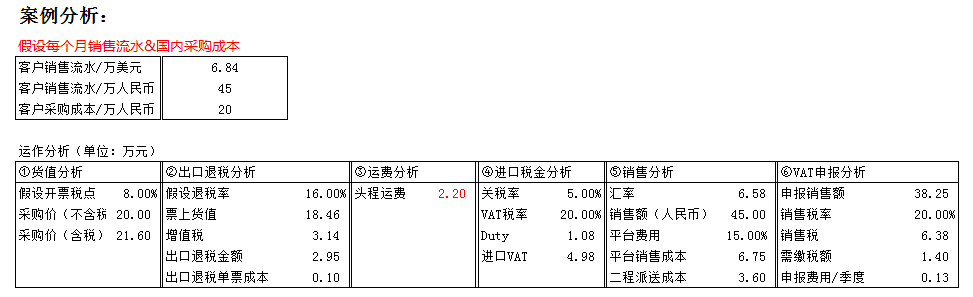

以英國的賣家情形舉例如下:

從案例中可明顯得出,出口退稅可以提升6.27%的毛利,其中出口退稅可以退回2.95W,銷售繳納的VAT為1.4W,正規化操作,成本增加也可在控制范圍內。

相關文章閱讀: